Note

1 Si veda ad esempio:

- Determinants of Portfolio Performance, Brinson, Hood, Beebower, 1986, Financial Analysts Journal, Band 42, Nr. 4: pp. 39-44 (July/August)

- David Blake, Bruce N. Lehmann and Allan Timmermann, Asset Allocation Dynamics and Pension Fund Performance, The Journal of Business , Vol. 72, No. 4 pp. 429-461 (October 1999)

- Roger G. Ibbotson and Paul D. Kaplan, Does Asset Allocation Policy Explain 40, 90 or 100 Percent of Performance? Financial Analysts Journal: pp. 26-33 (January/February 2000)

Lo studio “Determinants of Portfolio Performance”, condotto sui 91 principali Fondi Pensione statunitensi nel periodo 1974 -1983, intendeva misurare la contribuzione alla performance finale delle 3 principali attività che compongono il processo di gestione dell’investimento: l’asset allocation strategica, il market timing e la security selection.

I risultati hanno evidenziato un contributo di oltre il 95% dell’asset allocation strategica rispetto alle altre 2 variabili.

2 La robustezza è una proprietà statistica; una statistica si dice robusta se produce risultati che sono relativamente insensibili a modifiche nelle assunzioni del modello statistico. Dizionario di Economia e Finanza - Treccani.

3 Risk-Return Engineering (RRE) prevede l’investimento in classi di attivi liquide e trasparenti, poiché è necessaria una sufficiente quantità di dati per poter calcolare in modo robusto il profilo di rischio-rendimento dei portafogli esaminati (Fonte: Deutsche Bank AG).

4 L’idea di base della strategia di market timing è quella di investire durante le migliori fasi di mercato, anticipandone il trend e, al contempo, disinvestire durante le fasi di mercato peggiori. I sostenitori della strategia ricorrono a valutazioni qualitative o modelli quantitativi, quali indicatori di mercato (basati su momentum, opinioni e quotazione di mercato) e/o indicatori di crescita economica. Si considerano, inoltre, anche i fattori comportamentali (Kusen & Rudolf, 2019 - “Feedback trading: Strategies during day and night with global interconnectedness. Research in International Business and Finance”).

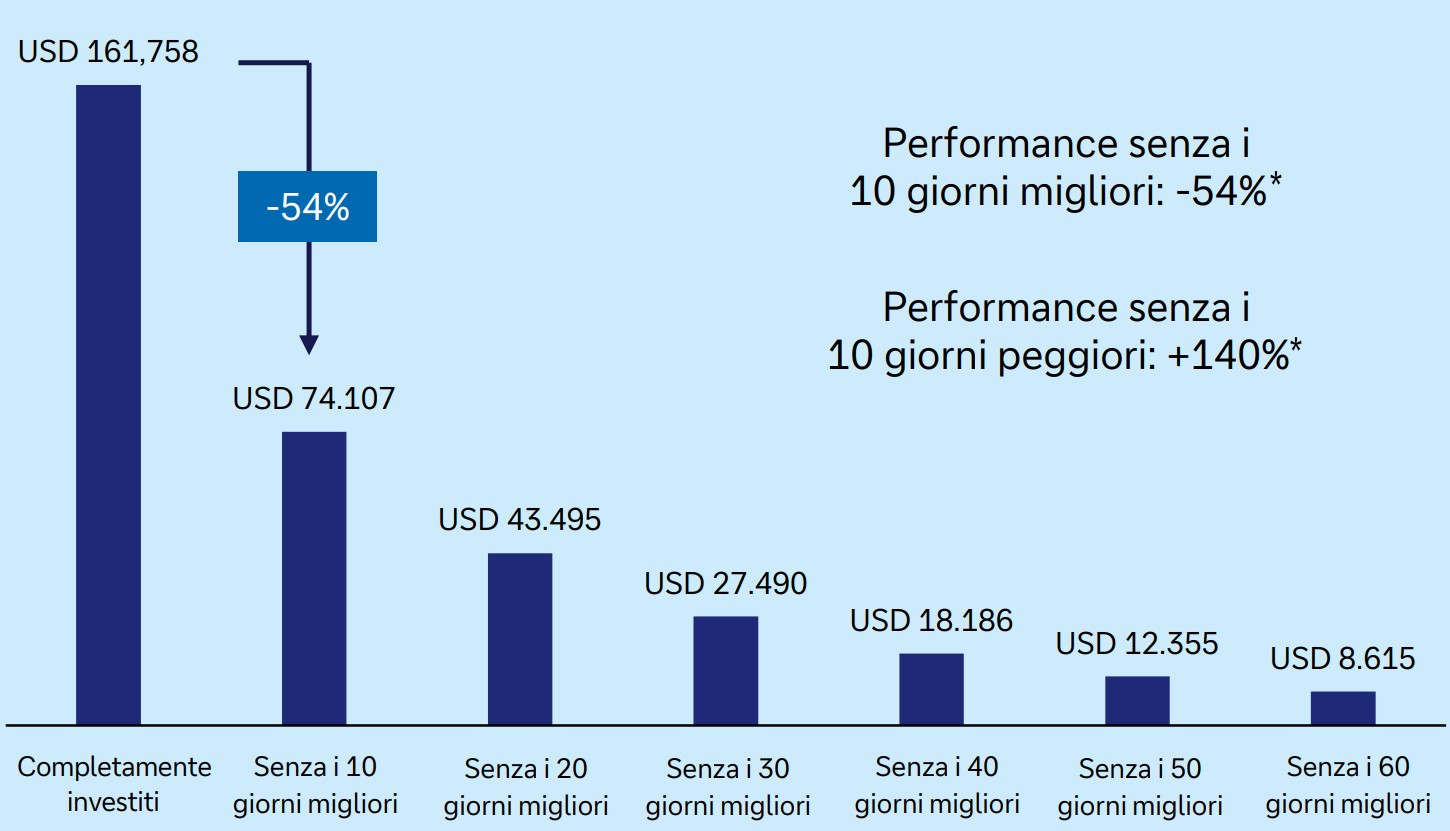

Performance di un investimento di 10.000 USD tra il 02/01/1996 e il 31/12/2024*

Fonte: Deutsche Bank AG, Maggio 2025.

Rendimenti ipotetici basati sull’indice S&P 500. Solo un esempio illustrativo di un investimento azionario.

* I rendimenti si basano sull’indice S&P 500, un indice non gestito, ponderato per la capitalizzazione, che misura la performance di 500 titoli statunitensi ad elevata capitalizzazione rappresentativi di tutti i principali settori. I rendimenti passati non sono indicativi di quelli futuri. Nessuna informazione fornita in questa sede costituisce una garanzia sulle performance future. I rendimenti possono aumentare o diminuire a causa delle oscillazioni valutarie. Una persona fisica non può investire direttamente in un indice. Solo a scopi informativi. Non diamo alcuna garanzia rispetto al raggiungimento degli obiettivi di investimento. Fonte: Deutsche Bank AG, Bloomberg Finance L.P.; dati aggiornati al 31 Dicembre 2024.

5 Budget di rischio (99%). Perdita massima con il 99% di probabilità. Esempio: Risk budget = 10% →In 99 casi su 100, la perdita massima è del 10%. Allo stesso modo, in un caso su 100, la perdita è maggiore del 10%.

La strategia di copertura può limitare o mitigare i ribassi del portafoglio in fasi negative di mercato quando condizionate da un significativo aumento della volatilità.